Apa Itu Valuasi Saham? Metode, Penggunaan dan Cara Menghitung.

20 Mei 2026

-

Waktu Baca 11 Menit

Pengertian Valuasi Saham

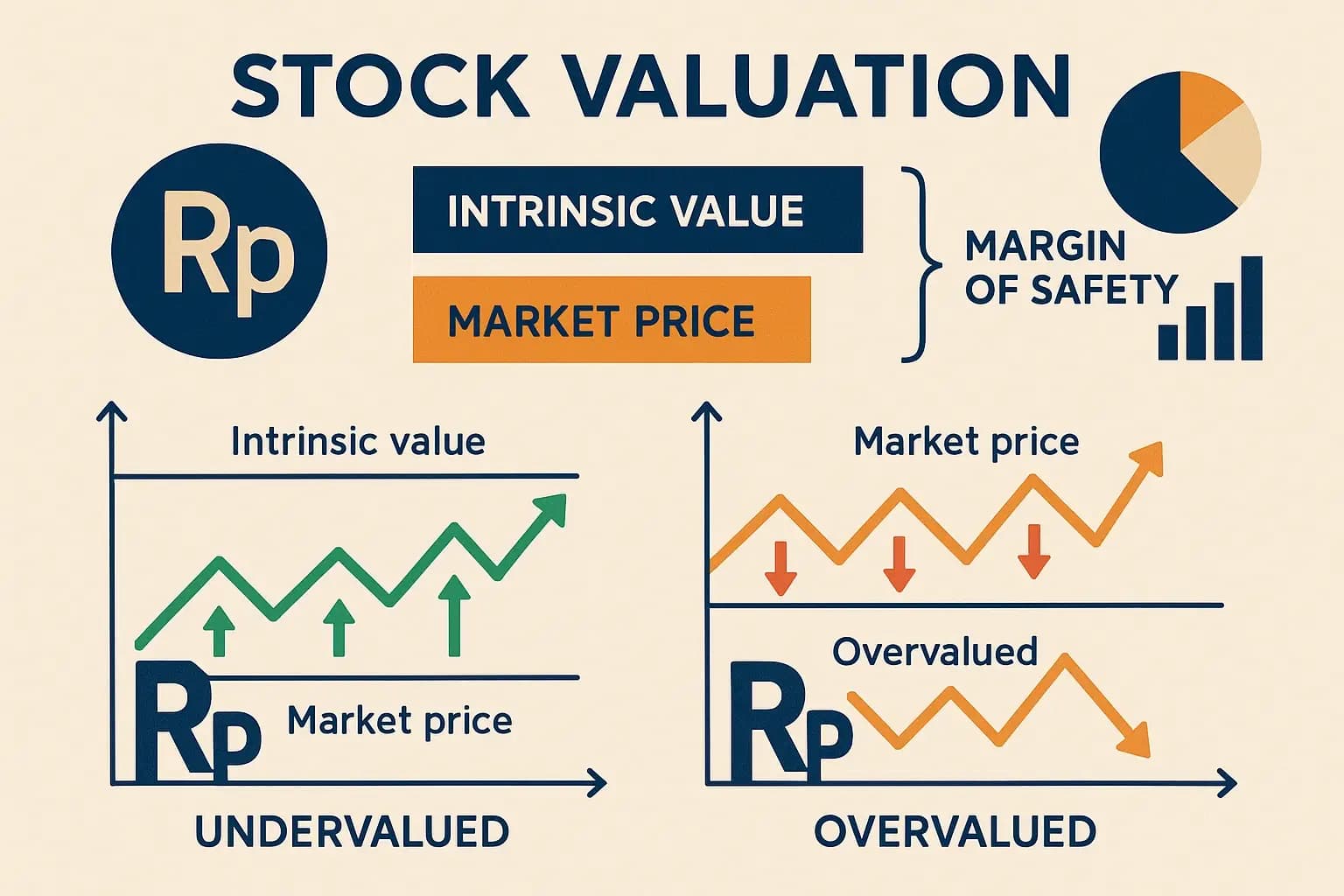

Valuasi saham adalah proses menentukan nilai intrinsik nilai sebenarnya dari sebuah saham atau perusahaan berdasarkan analisis fundamental. Tujuannya adalah menjawab satu pertanyaan sederhana: apakah harga pasar saat ini masuk akal?

Dari situ lahir tiga kemungkinan kesimpulan: saham terlalu mahal (overvalued), terlalu murah (undervalued), atau sudah sesuai nilai wajarnya (fairly valued). Perbedaan antara harga pasar dan nilai intrinsik inilah yang disebut margin of safety. Semakin besar jarak antara harga beli dan nilai intrinsik, semakin besar bantalan keamananmu sebagai investor.

Dua Framework Valuasi: Absolut vs Relatif

Sebelum masuk ke metode-metode spesifik, penting untuk memahami bahwa semua metode valuasi saham pada dasarnya masuk ke dalam dua kerangka besar dan keduanya punya logika yang berbeda. Memilih kerangka yang tepat sangat memengaruhi kesimpulan yang kamu dapatkan.

Valuasi Absolut: Berapa Nilai Perusahaan Ini Secara Independen?

Valuasi absolut mencoba menghitung nilai intrinsik suatu perusahaan tanpa membandingkannya dengan perusahaan lain. Metode yang termasuk valuasi absolut: Discounted Cash Flow (DCF) dan Dividend Discount Model (DDM). Keduanya membutuhkan asumsi eksplisit tentang pertumbuhan, profitabilitas, dan risiko perusahaan di masa depan.

Keunggulan: Tidak terpengaruh oleh kondisi pasar atau valuasi kompetitor yang mungkin sama-sama sedang overvalued. Memberikan 'nilai murni' berdasarkan fundamental.

Keterbatasan: Sangat sensitif terhadap asumsi. Perubahan kecil pada angka pertumbuhan atau discount rate bisa menghasilkan nilai intrinsik yang sangat berbeda garbage in, garbage out.

Valuasi Relatif: Murah atau Mahal Dibanding Dengan Perusahaan Lain?

Valuasi relatif tidak mencoba mencari nilai absolut ia membandingkan seberapa mahal suatu saham relatif terhadap saham lain yang serupa, atau terhadap rata-rata historisnya sendiri.

Jika pasar pada umumnya efisien, saham yang terlihat lebih murah dibanding peer-nya mungkin undervalued. Metode yang termasuk valuasi relatif: P/E Ratio, P/BV (Price to Book Value), EV/EBITDA, P/S (Price to Sales), dan berbagai rasio lainnya.

Keunggulan: Cepat, mudah dihitung, dan memungkinkan perbandingan antar perusahaan secara langsung. Berguna sebagai screening awal.

Keterbatasan: Suatu emitern bisa 'relatif murah' terhadap emiten lain tapi tetap mahal secara absolut terutama jika seluruh industri sedang dalam bubble. Dan juga, tidak begitu valid jika perusahaan yang dibandingkan tidak benar-benar apple-to-apple.

Insight penting: Investor sebaiknya tidak memilih satu cara valuasi saja justru harus menggunakannya bersama. Valuasi relatif untuk penyaringan cepat, valuasi absolut untuk conviction yang lebih dalam. Jika keduanya menunjukkan arah yang sama (relatif murah sekaligus nilai DCF di atas harga pasar), maka conviction tinggi akan terbentuk.

Metode-Metode Valuasi Saham

1. Price to Earnings Ratio (P/E Ratio) : Relative Valuation

P/E adalah rasio yang membandingkan harga saham dengan laba per saham (Earnings Per Share / EPS). Ini metode valuasi paling populer di dunia karena mudah dihitung dan mudah dibandingkan.

Rumus: P/E = Harga Saham ÷ EPS (Earning per Share)

Contoh: Harga saham PT A = Rp 1.000, EPS = Rp 100 → P/E = 10x. Artinya investor bersedia membayar 10 kali lipat laba tahunan per saham untuk memiliki saham tersebut.

Ada dua versi P/E yang perlu dibedakan:

Trailing P/E: Menggunakan EPS 12 bulan ke belakang (sudah terealisasi), sifatnya tidak mencerminkan ekspektasi ke depan

Forward P/E: Menggunakan proyeksi EPS 12 bulan ke depan (biasanya berdasarkan konsensus analis). Lebih relevan untuk investasi tapi bergantung pada akurasi proyeksi

✓ Cocok untuk: Perusahaan dengan laba yang stabil dan konsisten. Juga berguna untuk perbandingan cepat antar emiten dalam satu sektor.

✗ Kurang cocok untuk: Perusahaan yang sedang rugi (EPS negatif P/E tidak bermakna), perusahaan siklikal (laba sangat fluktuatif membuat P/E menyesatkan di puncak siklus), dan startup yang belum profitable.

Jebakan umum: P/E rendah tidak selalu berarti murah. Bisa jadi pasar sudah mengantisipasi penurunan laba ke depan. Selalu tanya: kenapa P/E-nya rendah? Apakah karena undervalued, atau karena ada masalah fundamental yang belum terlihat di angka historis?

Baca juga: Apa Itu Alokasi Aset? Strategi Membangun Portofolio Investasi

2. Price to Book Value (P/BV) : Relative Valuation

P/BV membandingkan harga saham dengan nilai buku per saham (Book Value Per Share total ekuitas dibagi jumlah saham beredar). Ini adalah cerminan seberapa banyak investor bersedia membayar untuk setiap rupiah aset bersih perusahaan.

Rumus: P/BV = Harga Saham ÷ Book Value Per Share

P/BV di bawah 1x artinya saham diperdagangkan di bawah nilai aset bersihnya secara teori ini murah. Tapi tidak selalu demikian: P/BV rendah bisa juga menandakan kualitas aset yang buruk, ROE yang rendah, atau bisnis yang sedang dalam tren penurunan.

✓ Cocok untuk: Sektor perbankan (aset utamanya adalah pinjaman yang mudah dinilai), properti (aset berbentuk tanah dan bangunan yang bisa diappraised), dan industri heavy asset seperti pertambangan dan utilitas. Di sektor ini, P/BV adalah metrik primer, bukan sekunder.

✗ Kurang cocok untuk: Perusahaan berbasis aset tidak berwujud (intangibles) seperti teknologi, farmasi, atau brand-heavy consumer companies. Nilai sesungguhnya perusahaan seperti Alphabet atau Unilever tidak tercermin di book value sebagian besar nilainya ada di IP, brand, dan network effect yang tidak tergambar di neraca.

Hubungan P/BV dan ROE: Ada formula yang menghubungkan keduanya yaitu P/BV = P/E × ROE. Artinya, perusahaan yang wajar memiliki P/BV tinggi adalah perusahaan dengan ROE tinggi. Bank dengan ROE 20% layak dihargai P/BV 3x, sementara bank dengan ROE 8% hanya layak P/BV 1x. Ini cara sederhana untuk mengecek apakah premium valuasi suatu bank justified.

3. EV/EBITDA : Relative Valuation

EV/EBITDA membandingkan Enterprise Value (nilai total perusahaan termasuk utang) dengan EBITDA (Earnings Before Interest, Tax, Depreciation, and Amortization). Ini adalah metrik valuasi favorit para praktisi M&A dan private equity karena lebih apple-to-apple dari P/E.

Rumus: EV/EBITDA = Enterprise Value ÷ EBITDA

Enterprise Value: Market Cap + Total Utang Berbunga – Kas dan Setara Kas

Mengapa EV/EBITDA lebih baik dari P/E untuk banyak situasi? Karena ia mengeliminasi perbedaan struktur modal dan kebijakan pajak antar perusahaan dua variabel yang bisa sangat berbeda bahkan di perusahaan yang bisnis intinya mirip.

✓ Cocok untuk: Membandingkan perusahaan di industri yang sama tapi memiliki struktur modal berbeda, sektor dengan depresiasi tinggi (pertambangan, manufaktur, telekomunikasi).

✗ Kurang cocok untuk: Perusahaan keuangan (bank, asuransi) konsep EBITDA tidak relevan karena bunga adalah bagian inti dari bisnis mereka.

4. Discounted Cash Flow (DCF) : Absolute Valuation

DCF adalah metode valuasi paling komprehensif secara teoritis. Idenya sederhana: sebuah perusahaan bernilai sebesar semua arus kas bebas (free cash flow) yang akan ia hasilkan di masa depan, dihitung ke nilai sekarang (present value) menggunakan tingkat diskonto tertentu.

Mengapa perlu didiskontokan? Karena uang hari ini lebih berharga dari uang di masa depan (time value of money), risiko ketidakpastian, dan opportunity cost. Rp 1.000 yang diterima 5 tahun lagi, jika discount rate-nya 10%, nilainya hari ini hanya sekitar Rp 621.

Komponen utama DCF:

Free Cash Flow (FCF): Arus kas operasional dikurangi belanja modal (capex). Ini kas yang benar-benar 'bebas' dan bisa dibagikan ke pemegang saham atau diinvestasikan kembali

Discount Rate (WACC): Weighted Average Cost of Capital biaya rata-rata dari semua sumber modal perusahaan (utang + ekuitas). Semakin berisiko perusahaan, semakin tinggi WACC

Terminal Value: Nilai perusahaan setelah periode proyeksi eksplisit (biasanya 5–10 tahun). Umumnya menyumbang 60–80% dari total nilai DCF menunjukkan betapa pentingnya asumsi pertumbuhan jangka panjang

✓ Cocok untuk: Perusahaan dengan arus kas yang relatif dapat diprediksi dan stabil consumer staples, utilitas, infrastruktur. Juga sangat berguna untuk menguji apakah pertumbuhan yang diharapkan pasar realistis.

✗ Kurang cocok untuk: Startup dan perusahaan pre-revenue (tidak ada FCF untuk diproyeksikan), perusahaan dengan bisnis sangat siklikal (FCF terlalu fluktuatif), dan situasi di mana visibilitas ke depan sangat rendah.

Sensitivitas DCF: DCF sangat sensitif terhadap dua asumsi: growth rate dan discount rate. Mengubah terminal growth rate dari 3% ke 4%, atau mengubah WACC dari 10% ke 9%, bisa menghasilkan perubahan nilai intrinsik lebih dari 20–30%. Ini kenapa DCF lebih berguna sebagai alat untuk memahami range nilai dan sensitivitas asumsi, bukan untuk menghasilkan satu angka yang 'pasti benar'.

5. Dividend Discount Model (DDM) Valuasi Absolut

DDM adalah variasi dari DCF yang khusus menggunakan dividen (bukan free cash flow) sebagai arus kas yang didiskontokan. Jika investor yang hanya menerima dividen, maka nilai saham adalah present value dari seluruh dividen yang akan kamu terima.

Gordon Growth Model (versi DDM paling umum): Nilai Saham = Dividen Per Saham Tahun Depan ÷ (Discount Rate – Growth Rate Dividen)

✓ Cocok untuk: Perusahaan yang membayar dividen secara konsisten dan dapat diprediksi dengan growth yang stabil

✗ Kurang cocok untuk: Perusahaan yang tidak membayar dividen atau yang kebijakan dividennya tidak konsisten. Juga tidak cocok untuk perusahaan yang lebih memilih reinvest ke dalam bisnis daripada membagikan dividen yang justru bisa menciptakan nilai lebih besar dalam jangka panjang.

Contoh Penerapan : Membaca Valuasi Dua Saham Bank

Katakanlah kita ingin membandingkan dua saham bank: PT Bank Alpha dan PT Bank Beta.

PT Bank Alpha: Harga Rp 8.500 | EPS Rp 700 | Book Value/saham Rp 5.000 | ROE 14%

PT Bank Beta: Harga Rp 4.200 | EPS Rp 500 | Book Value/saham Rp 4.000 | ROE 12,5%

Hasil perhitungan:

Bank Alpha: P/E = 12,1x | P/BV = 1,7x

Bank Beta: P/E = 8,4x | P/BV = 1,05x

Sekilas, Bank Beta tampak jauh lebih murah di semua metrik. Tapi apakah itu berarti Bank Beta lebih menarik? Belum tentu. Pertanyaan yang harus diajukan:

Apakah ROE Bank Alpha yang lebih tinggi (14% vs 12,5%) bisa membenarkan premium P/BV-nya? Dengan rumus P/BV = P/E × ROE, Bank Alpha dengan ROE 14% dan P/E 12,1x menghasilkan implied P/BV wajar sekitar 1,7x yang persis dengan harga pasar.

Artinya: Bank Alpha tidak overvalued, harganya fairly priced untuk kualitasnya.

Apakah pertumbuhan laba Bank Alpha lebih tinggi? Jika Bank Alpha tumbuh 15% per tahun vs Bank Beta yang hanya 8%, maka P/E 12,1x untuk Alpha bisa justified sementara P/E 8,4x untuk Beta yang tumbuh lambat belum tentu murah.

Bagaimana kualitas portofolio kreditnya? NPL (Non-Performing Loan) yang lebih tinggi di Bank Beta mungkin menjelaskan mengapa pasar memberikan diskon valuasi.

Kesimpulan : Angka valuasi tidak bisa dibaca sendirian. P/E atau P/BV yang 'rendah' selalu perlu diikuti pertanyaan: mengapa dihargai rendah oleh pasar? Apakah karena ada kualitas yang lebih baik di balik Premium (Alpha), atau ada masalah tersembunyi yang menyebabkan diskon (Beta)?

Baca juga: AISC All-In Sustaining Cost - Pengertian, Komponen & Analisis

Faktor-Faktor yang Memengaruhi Valuasi

Faktor Internal Perusahaan

Pertumbuhan laba (earnings growth): Ini variabel paling dominan. Perusahaan dengan proyeksi pertumbuhan 20% per tahun layak dihargai dengan P/E jauh lebih tinggi dari perusahaan yang tumbuh 5%. Ada formula PEG Ratio (P/E dibagi Growth Rate) untuk mengecek apakah P/E yang tinggi still justified oleh pertumbuhannya

Return on Equity (ROE): Cerminan seberapa efisien perusahaan menghasilkan laba dari modal pemegang saham. ROE tinggi yang konsisten biasanya berkorelasi dengan valuasi premium

Kualitas dan konsistensi earnings: Laba yang berasal dari arus kas riil lebih bernilai dari laba akuntansi yang dipengaruhi kebijakan depresiasi atau akrual agresif

Neraca (balance sheet strength): Perusahaan dengan utang rendah dan kas besar memiliki risiko lebih rendah yang menurunkan discount rate dan menaikkan valuasi

Kualitas manajemen dan governance: Manajemen yang track record-nya baik, transparan, dan berpihak pada pemegang saham minoritas bisa mendapat premium valuasi

Faktor Eksternal / Makro

Tingkat suku bunga: Ini adalah variabel makro paling berpengaruh terhadap valuasi saham secara agregat. Suku bunga tinggi menaikkan discount rate (WACC), yang menurunkan present value semua arus kas masa depan artinya secara mekanis, saham menjadi kurang menarik dibanding obligasi. Inilah mengapa kenaikan Fed Funds Rate selalu diikuti tekanan pada valuasi saham growth

Siklus ekonomi: Di masa resesi, pasar memberikan diskon valuasi yang lebih besar karena ketidakpastian laba. Di masa ekspansi, investor bersedia membayar premium karena optimisme pertumbuhan

Sentimen dan likuiditas pasar: Dalam jangka pendek, valuasi bisa jauh menyimpang dari fundamental karena fear and greed. Bubble dan crash adalah bukti bahwa pasar tidak selalu rasional dan di sinilah peluang bagi investor yang disiplin dengan valuasi

Kondisi industri dan kompetitif: Industri dengan moat (keunggulan kompetitif yang sulit ditiru) seperti teknologi platform atau brand consumer mendapat premi valuasi struktural yang lebih tinggi

Baca juga: Apa Itu Prospektus? Jenis & Cara Baca

Kesimpulan

Tidak ada satu metode yang benar untuk semua situasi. P/E bekerja baik untuk consumer goods tapi menyesatkan untuk bank. DCF powerful tapi sangat sensitif terhadap asumsi. P/BV relevan untuk sektor heavy asset tapi tidak bermakna untuk tech company. Valuasi memberikan peta tentang di mana kira-kira nilai sebuah saham berada. Tapi peta bukan kompas: valuasi tidak memberitahu kapan pasar akan mengakui nilai tersebut.

Gunakan kerangka absolut (DCF/DDM) untuk membangun conviction tentang nilai intrinsik, dan kerangka relatif (P/E, P/BV, EV/EBITDA) untuk memastikan kamu tidak membayar terlalu mahal dibanding alternatif yang tersedia. Kombinasi keduanya, dipadukan dengan pemahaman mendalam tentang bisnis yang kamu analisis, adalah fondasi dari investasi yang benar-benar berbasis fundamental.

Kalau Anda ingin mulai belajar investasi saham dari nol tanpa bingung, Revalue Academy menyediakan Freeclass yang bisa Anda ikuti secara gratis. Daftar sekarang di revalueacademy.id dan ambil langkah pertama Anda hari ini.